Modelo 303 para autónomos: qué es, cuándo se presenta y cómo hacerlo.

Descubre qué es el Modelo 303, quién debe presentarlo, cuándo se presenta y cómo calcular correctamente el IVA trimestral de autónomos y empresas

6/8/202610 min read

Si eres autónomo y desarrollas una actividad sujeta a IVA, una de tus principales obligaciones fiscales será la presentación del Modelo 303.

A través de esta declaración trimestral comunicas a la Agencia Tributaria el IVA que has cobrado a tus clientes y el IVA que has soportado en los gastos relacionados con tu actividad.

Aunque pueda parecer complejo al principio, entender cómo funciona el Modelo 303 es fundamental para evitar errores, sanciones y problemas con Hacienda.

En esta guía explicamos qué es el Modelo 303, quién debe presentarlo, cuándo se presenta, cómo calcularlo y cuáles son los errores más frecuentes que conviene evitar.

Si además quieres conocer el conjunto de obligaciones fiscales de un trabajador por cuenta propia, te recomendamos consultar nuestra guía sobre qué impuestos paga un autónomo en España.

¿Qué es el Modelo 303?

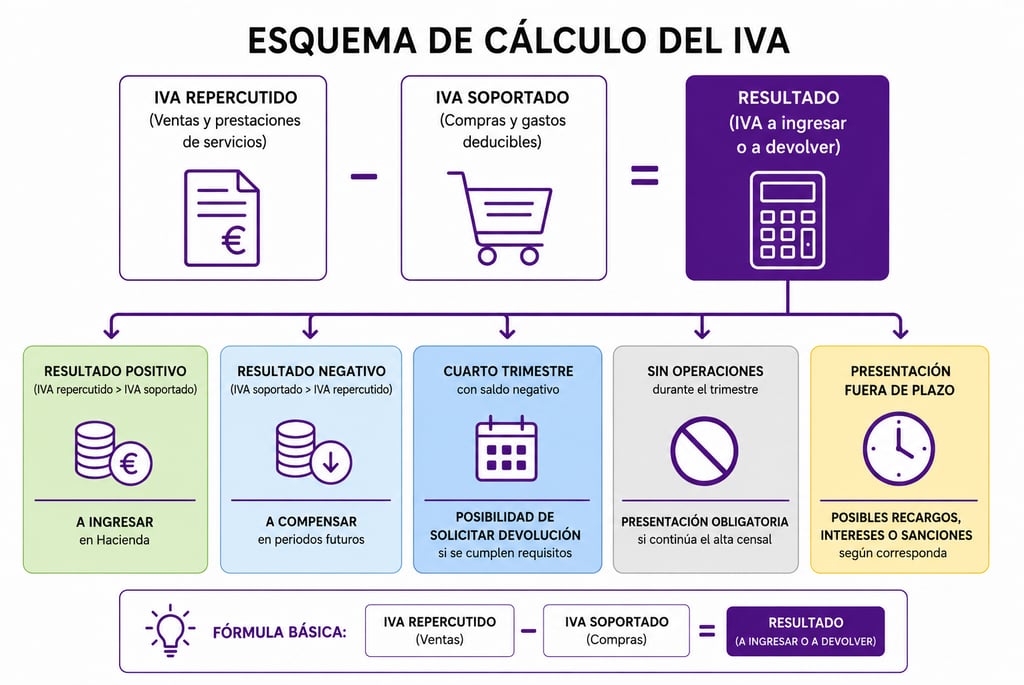

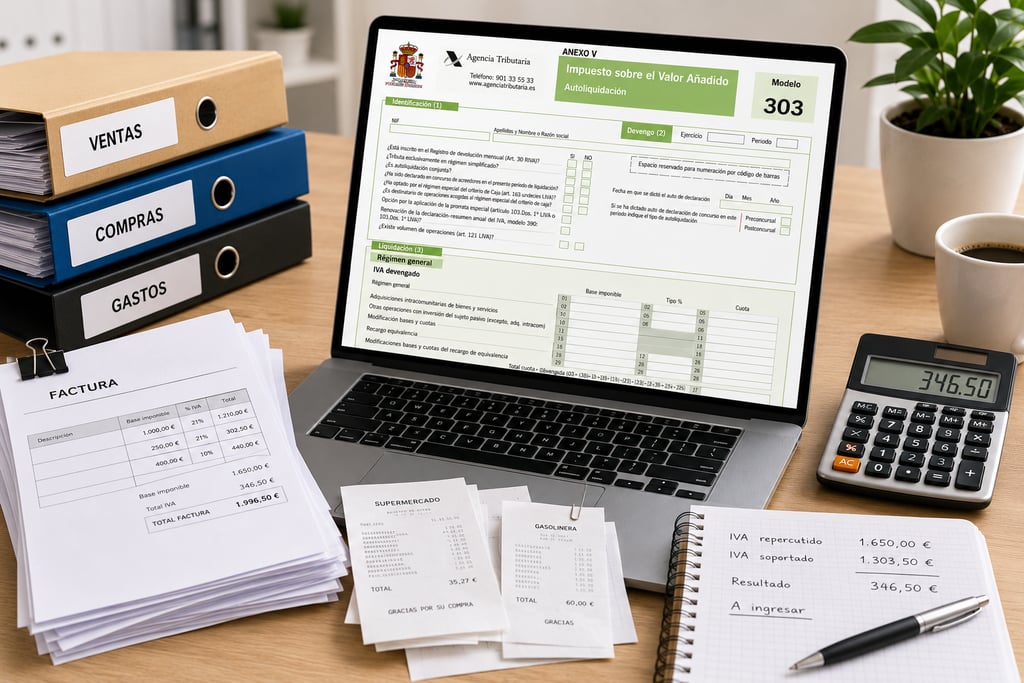

El Modelo 303 es la autoliquidación periódica del Impuesto sobre el Valor Añadido (IVA).

Mediante este formulario, el propio contribuyente calcula la diferencia entre:

El IVA repercutido a sus clientes.

El IVA soportado en sus gastos deducibles.

El resultado determinará si debe ingresar una cantidad a Hacienda, compensarla en periodos posteriores o solicitar su devolución cuando proceda

¿Para qué sirve?

Su finalidad es comunicar periódicamente a la Agencia Tributaria la situación del IVA generado por la actividad económica.

Es una de las declaraciones más importantes para cualquier autónomo o empresa que opere en España.

¿Quién está obligado a presentar el Modelo 303?

Con carácter general, deben presentar el Modelo 303 todos los sujetos pasivos del IVA.

Autónomos y profesionales

La mayoría de los trabajadores autónomos que desarrollan actividades sujetas a IVA están obligados a presentar esta declaración.

Por ejemplo:

Consultores.

Diseñadores gráficos.

Electricistas.

Fontaneros.

Arquitectos.

Programadores.

Comerciantes.

Sociedades y empresas

También deben presentarlo las sociedades mercantiles y otras entidades que desarrollen actividades económicas sujetas al impuesto.

Excepciones

Existen determinadas actividades exentas de IVA que pueden quedar fuera de esta obligación.

Por ello, conviene analizar cada caso concreto.

El caso del recargo de equivalencia

Los comerciantes acogidos al régimen especial del recargo de equivalencia no suelen presentar el Modelo 303 por su actividad habitual.

No obstante, existen determinadas situaciones especiales en las que sí pueden estar obligados a hacerlo.

¿Necesitas ayuda con tus impuestos trimestrales?

Muchos autónomos presentan el Modelo 303 por primera vez sin tener claro qué gastos pueden deducirse o cómo calcular correctamente el IVA.

En Syncro Asesores ayudamos a autónomos de toda España con la gestión fiscal, contable y administrativa de su actividad.

👉 Descubre nuestro servicio de asesoría online para autónomos

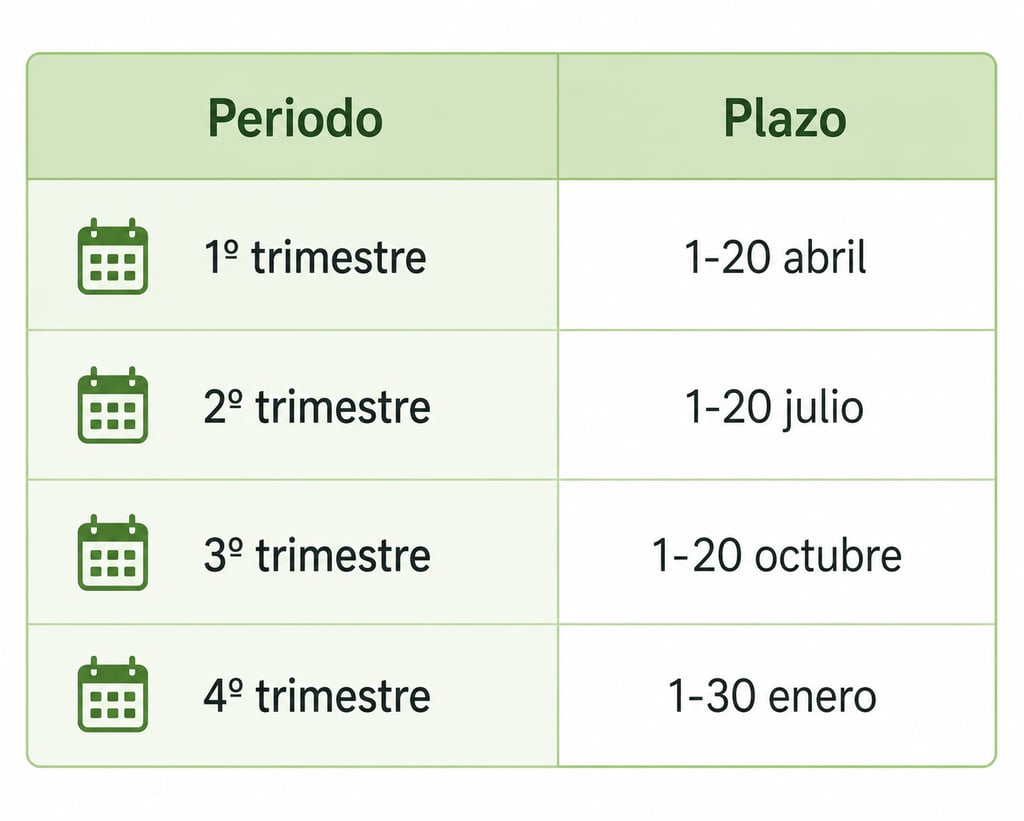

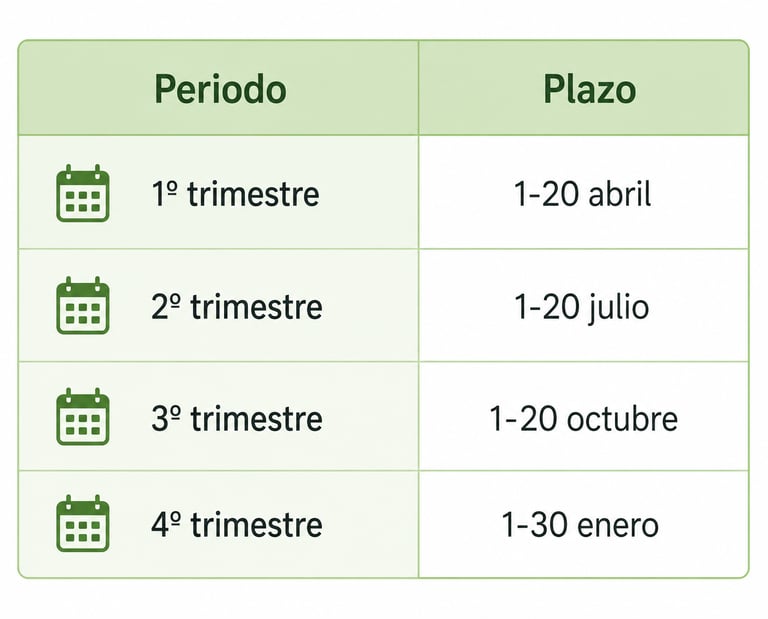

¿Cuándo se presenta el Modelo 303?

La presentación suele realizarse de forma trimestral.

Primer trimestre

Del 1 al 20 de abril.

Segundo trimestre

Del 1 al 20 de julio.

Tercer trimestre

Del 1 al 20 de octubre.

Cuarto trimestre

Del 1 al 30 de enero del año siguiente.

Presentación mensual

Determinados contribuyentes deben presentar el Modelo 303 mensualmente.

Entre ellos:

Grandes empresas.

Empresas inscritas en el REDEME.

¿Qué operaciones se declaran en el Modelo 303?

El Modelo 303 recoge todas las operaciones relevantes para el cálculo del IVA.

IVA repercutido

Es el IVA que cobras a tus clientes cuando emites una factura.

Por ejemplo:

Servicio prestado o producto: 1.000 €

IVA (21%): 210 €

Total factura: 1.210 €

El IVA repercutido será de 210 euros.

IVA soportado

Es el IVA que pagas en los gastos relacionados con tu actividad económica.

Por ejemplo:

Servicio adquirido o producto: 800 €

IVA (21%): 168 €

Total factura: 968 €

El IVA soportado será de 168 euros.

Siempre que cumpla los requisitos legales, dicho IVA podrá deducirse.

Si quieres profundizar en este aspecto, puedes consultar nuestra guía sobre gastos deducibles para autónomos.

Operaciones intracomunitarias

Las adquisiciones realizadas a proveedores de otros países de la Unión Europea tienen un tratamiento específico y deben declararse adecuadamente.

Importaciones

También existen reglas específicas para las importaciones procedentes de países terceros.

Cómo calcular el Modelo 303 paso a paso

Paso 3. Obtener el resultado

2.100 € - 630 € = 1.470 €

Resultado:

El autónomo deberá ingresar 1.470 euros a Hacienda.

El cálculo sigue una lógica sencilla.

Paso 1. Calcular el IVA repercutido

Sumar todo el IVA cobrado a los clientes.

Facturas emitidas:

Base imponible: 10.000 €

IVA repercutido: 2.100 €

Total IVA repercutido:

2.100 €

Paso 2. Calcular el IVA soportado deducible

Facturas recibidas:

Base imponible: 3.000 €

IVA soportado: 630 €

Total IVA soportado:

630 €

¿Qué resultado puede tener el Modelo 303?

Una vez calculada la diferencia entre el IVA repercutido y el IVA soportado deducible, el Modelo 303 puede dar lugar a distintos resultados.

Conocer qué significa cada uno de ellos te ayudará a interpretar correctamente tu declaración y saber cuáles son las opciones disponibles en cada caso.

Resultado a ingresar

Se produce cuando el IVA repercutido es superior al IVA soportado deducible.

En este caso, deberás ingresar en Hacienda la diferencia resultante.

Ejemplo práctico

Durante el trimestre:

IVA repercutido: 3.150 €

IVA soportado deducible: 1.980 €

Resultado:

3.150 € − 1.980 € = 1.170 € a ingresar

Este será el importe que deberás abonar a la Agencia Tributaria dentro del plazo correspondiente.

Resultado a compensar

Si el IVA soportado deducible supera al IVA repercutido, el resultado será negativo.

En los tres primeros trimestres del año, el importe negativo normalmente queda a compensar, pudiendo utilizarse para reducir el IVA a ingresar en declaraciones futuras.

Ejemplo práctico

Durante el trimestre:

IVA repercutido: 850 €

IVA soportado deducible: 1.400 €

Resultado:

850 € − 1.400 € = -550 €

Estos 550 € podrán compensarse en las siguientes autoliquidaciones dentro del plazo legal previsto.

Resultado a devolver

Cuando al finalizar el ejercicio (normalmente en la declaración correspondiente al cuarto trimestre) continúe existiendo un saldo a favor del contribuyente, podrá solicitarse su devolución.

También existen supuestos específicos, como los contribuyentes inscritos en el Registro de Devolución Mensual (REDEME), que pueden solicitar devoluciones con carácter mensual.

¿Y si no he tenido actividad?

Una duda muy habitual entre los autónomos es pensar que, si durante un trimestre no han emitido facturas, no tienen que presentar el Modelo 303.

En la mayoría de los casos esto no es correcto.

Mientras continúes dado de alta en la actividad y mantengas la obligación de presentar autoliquidaciones de IVA, deberás presentar el Modelo 303 aunque el resultado sea sin actividad o sin operaciones, salvo que hayas tramitado previamente la correspondiente baja censal.

¿Qué ocurre si presento el Modelo 303 fuera de plazo?

Presentar la declaración fuera del plazo establecido puede tener consecuencias económicas.

Dependiendo de las circunstancias, podrán aplicarse:

Recargos por presentación extemporánea.

Intereses de demora.

Sanciones, cuando exista infracción tributaria.

Por ello, es recomendable revisar el calendario fiscal y presentar la autoliquidación dentro de los plazos establecidos

¿Tienes dudas sobre el resultado de tu Modelo 303?

No siempre es sencillo determinar qué cuotas de IVA pueden deducirse o cómo interpretar determinados resultados.

En Syncro Asesores revisamos cada caso de forma individual para ayudarte a presentar correctamente tus declaraciones trimestrales y evitar errores que puedan derivar en comprobaciones o sanciones

👉 Consulta nuestro servicio de asesoría online para autónomos.

Errores más frecuentes al presentar el Modelo 303

La mayoría de las comprobaciones de la Agencia Tributaria no se producen por errores matemáticos, sino por aplicar incorrectamente las reglas de deducción del IVA.

Estos son algunos de los errores más habituales.

Deducir gastos sin disponer de una factura completa

Para poder deducir el IVA soportado es imprescindible contar, con carácter general, con una factura correctamente emitida.

Los tickets o facturas simplificadas no siempre permiten ejercer el derecho a la deducción.

Ejemplo práctico

Un autónomo compra material de oficina y únicamente conserva el ticket.

Aunque haya pagado IVA, si no dispone de una factura válida puede perder el derecho a deducir esa cuota.

Deducir gastos que no están relacionados con la actividad

Solo es deducible el IVA soportado en bienes y servicios afectos a la actividad económica.

Intentar deducir gastos personales es uno de los errores más habituales y puede dar lugar a regularizaciones por parte de Hacienda.

Deducir el 100 % del IVA de un turismo sin poder justificarlo

La normativa presume, con carácter general, una afectación del 50 % para los vehículos turismo.

Solo en determinados supuestos o cuando pueda acreditarse una utilización exclusiva en la actividad será posible aplicar un porcentaje superior.

Si quieres conocer con más detalle este tema, consulta también nuestra guía sobre gastos deducibles para autónomos.

No comunicar correctamente el inicio de la actividad

Cuando se pretenden deducir determinadas cuotas soportadas antes del inicio efectivo de la actividad, resulta esencial haber realizado previamente la correspondiente declaración censal.

Omitir este trámite puede impedir la deducción de determinados gastos iniciales.

No presentar el Modelo 303 porque no ha habido facturación

Como hemos visto anteriormente, la ausencia de ingresos no implica automáticamente que desaparezca la obligación de presentar la autoliquidación.

Antes de dejar de presentar el Modelo 303 conviene comprobar si realmente se ha producido la baja censal y han cesado las obligaciones tributarias correspondientes.

Recomendación profesional

La mayoría de estos errores pueden evitarse llevando una contabilidad ordenada, conservando correctamente la documentación y revisando periódicamente las obligaciones fiscales de la actividad.

Situaciones especiales del Modelo 303

Aunque el funcionamiento general del Modelo 303 es relativamente sencillo, existen determinadas situaciones que requieren una atención especial para evitar errores en la autoliquidación del IVA.

Facturas rectificativas

Las facturas rectificativas permiten corregir errores detectados en una factura ya emitida o adaptarla a circunstancias sobrevenidas, como devoluciones de mercancías, descuentos posteriores o créditos incobrables.

Estas facturas deben emitirse cumpliendo los requisitos establecidos en la normativa y registrarse de forma diferenciada en los libros de IVA.

Ejemplo práctico

Un autónomo factura un servicio por 2.000 € más IVA.

Posteriormente detecta que el importe correcto era de 1.800 €.

En este caso deberá emitir una factura rectificativa que corrija la base imponible y la cuota de IVA repercutida.

Bienes de inversión

Los bienes de inversión son aquellos elementos destinados a utilizarse de forma duradera en la actividad económica.

Entre los más habituales encontramos:

Ordenadores.

Maquinaria.

Equipos profesionales.

Mobiliario.

Vehículos afectos a la actividad.

En determinados supuestos, estos bienes están sujetos a un periodo de regularización del IVA que puede extenderse durante varios años, por lo que conviene conservar toda la documentación relacionada con su adquisición.

Ejemplo práctico

Una clínica dental adquiere un equipo de radiología valorado en 12.000 € más IVA.

Al tratarse de un bien de inversión, el tratamiento del IVA no finaliza con la compra, sino que puede requerir comprobaciones o regularizaciones posteriores si cambia su afectación a la actividad.

Regímenes especiales de IVA

No todos los autónomos tributan en el régimen general del IVA.

Existen distintos regímenes especiales que modifican la forma de calcular o declarar el impuesto.

Entre ellos destacan:

Régimen simplificado (módulos).

Régimen especial de la agricultura, ganadería y pesca (REAGP).

Recargo de equivalencia.

Régimen de devolución mensual (REDEME).

Cada uno presenta particularidades propias, por lo que es recomendable analizar previamente cuál resulta aplicable en cada actividad.

Consecuencias de presentar incorrectamente el Modelo 303

Presentar una declaración con errores puede tener consecuencias económicas importantes.

Dependiendo del tipo de incumplimiento, la Agencia Tributaria podrá exigir:

El ingreso de las cuotas dejadas de ingresar.

Intereses de demora.

Recargos por presentación fuera de plazo.

Sanciones tributarias cuando exista infracción.

En algunos casos, las multas pueden calcularse como un porcentaje de la cuota dejada de ingresar o del beneficio fiscal obtenido indebidamente.

Recomendación profesional

Antes de presentar el Modelo 303 conviene revisar:

Que todas las facturas emitidas estén contabilizadas.

Que las facturas recibidas cumplan los requisitos legales.

Que únicamente se deduzca el IVA de gastos afectos a la actividad.

Que los importes coincidan con los libros registro.

Una revisión previa suele evitar la mayoría de los errores.

Preguntas frecuentes sobre el Modelo 303

¿Qué pasa si no presento el Modelo 303?

No presentar la autoliquidación cuando existe obligación puede dar lugar a recargos, intereses de demora y, en determinados casos, sanciones tributarias.

¿Tengo que presentar el Modelo 303 si no he emitido ninguna factura?

Sí, salvo que hayas tramitado correctamente la baja censal y hayan cesado tus obligaciones tributarias.

¿Puedo presentar el Modelo 303 fuera de plazo?

Sí, aunque la presentación extemporánea puede generar recargos y otras consecuencias económicas dependiendo de las circunstancias.

¿Qué diferencia hay entre el IVA repercutido y el IVA soportado?

El IVA repercutido es el que cobras a tus clientes al emitir una factura.

El IVA soportado es el que pagas en las compras y gastos relacionados con tu actividad y que, si cumple los requisitos legales, podrás deducir.

¿Puedo modificar un Modelo 303 ya presentado?

Sí. Cuando se detecta un error después de la presentación, la normativa prevé distintos mecanismos para su corrección, como las autoliquidaciones rectificativas o la emisión de facturas rectificativas cuando corresponda.

¿Cuánto tiempo tengo para deducirme el IVA soportado?

Con carácter general, el derecho a deducir las cuotas soportadas caduca a los cuatro años desde su devengo.

Conclusión

El Modelo 303 constituye una de las principales obligaciones fiscales de cualquier autónomo que desarrolle una actividad sujeta al IVA.

Comprender su funcionamiento, respetar los plazos de presentación y aplicar correctamente las reglas de deducción del impuesto permite evitar errores que pueden traducirse en recargos, sanciones o comprobaciones por parte de la Agencia Tributaria.

Además, una adecuada gestión del IVA proporciona una visión más precisa de la situación financiera del negocio y facilita la toma de decisiones.

Si quieres profundizar en qué gastos generan derecho a deducción del IVA, te recomendamos consultar también nuestra guía sobre gastos deducibles para autónomos, donde analizamos los requisitos y ejemplos más habituales.

¿Necesitas ayuda para presentar el Modelo 303?

Gestionar correctamente el IVA requiere algo más que cumplimentar un formulario.

Es fundamental revisar las facturas, comprobar qué cuotas son deducibles y presentar la autoliquidación dentro del plazo establecido.

En Syncro Asesores ayudamos a autónomos de toda España con la gestión fiscal, contable y administrativa de su actividad, ofreciendo un asesoramiento cercano, claro y adaptado a cada caso.

Podemos ayudarte con:

Presentación del Modelo 303.

Revisión del IVA deducible.

Regularización de declaraciones anteriores.

Resolución de requerimientos de la Agencia Tributaria.

Asesoramiento fiscal continuado para autónomos.

👉 Descubre nuestro servicio de asesoría online para autónomos y centra tus esfuerzos en hacer crecer tu negocio mientras nosotros nos ocupamos de la gestión fiscal.