Gastos deducibles para autónomos: guía completa con ejemplos (2026)

Descubre qué gastos deducibles puede aplicar un autónomo en 2026. IRPF, IVA, suministros, vehículo, dietas, seguros y ejemplos prácticos para evitar errores.

6/8/202612 min read

Si eres autónomo, conocer correctamente qué gastos puedes deducir es una de las formas más eficaces de optimizar tu tributación sin asumir riesgos innecesarios ante la Agencia Tributaria.

Sin embargo, no todo gasto relacionado con tu actividad es automáticamente deducible. Hacienda exige que se cumplan determinados requisitos y, además, algunos conceptos como los vehículos, las comidas de trabajo o los suministros de la vivienda habitual suelen generar dudas frecuentes.

En esta guía encontrarás los principales gastos deducibles para autónomos en 2026, los requisitos que deben cumplir, ejemplos prácticos y las situaciones que suelen generar más incidencias en una comprobación fiscal.

Además, si estás comenzando tu actividad o quieres tener una visión más amplia de tus obligaciones tributarias, puedes consultar nuestra guía sobre qué impuestos paga un autónomo.

También te recomendamos nuestra guía sobre qué impuestos paga un autónomo, donde explicamos los principales modelos tributarios y obligaciones fiscales que debe cumplir cualquier trabajador por cuenta propia.

¿Qué requisitos debe cumplir un gasto para ser deducible?

Antes de analizar cada tipo de gasto, es importante conocer los tres requisitos fundamentales que exige la normativa fiscal.

1. Debe estar relacionado con la actividad económica

El gasto debe estar vinculado de forma directa con el desarrollo de tu actividad profesional o empresarial.

En otras palabras, debe ser necesario para obtener ingresos o mantener el funcionamiento del negocio.

Por ejemplo:

Compra de materiales para prestar un servicio.

Alquiler del local donde desarrollas tu actividad.

Servicios de asesoría fiscal o contable.

Por el contrario, los gastos de carácter exclusivamente personal no son deducibles.

2. Debe estar correctamente justificado

La forma habitual de acreditar un gasto es mediante una factura completa emitida conforme a la normativa vigente.

Aunque en determinadas situaciones puedan existir otros medios de prueba, la factura sigue siendo el documento más importante.

Por ello, conviene solicitar siempre factura cuando se realice cualquier gasto relacionado con la actividad.

3. Debe estar registrado en la contabilidad o libros obligatorios

El gasto debe figurar correctamente registrado en los libros fiscales o contables que correspondan según el régimen de tributación.

No basta con tener la factura guardada.

La documentación debe estar adecuadamente contabilizada y reflejada en los registros obligatorios.

¿Eres autónomo y no tienes claro qué gastos puedes deducir?

Muchos profesionales pierden deducciones por desconocimiento o incluyen gastos que pueden generar problemas en una comprobación de Hacienda.

En Syncro Asesores ayudamos a autónomos de toda España a gestionar correctamente su fiscalidad y sus obligaciones tributarias.

👉 Descubre nuestro servicio de asesoría online para autónomos

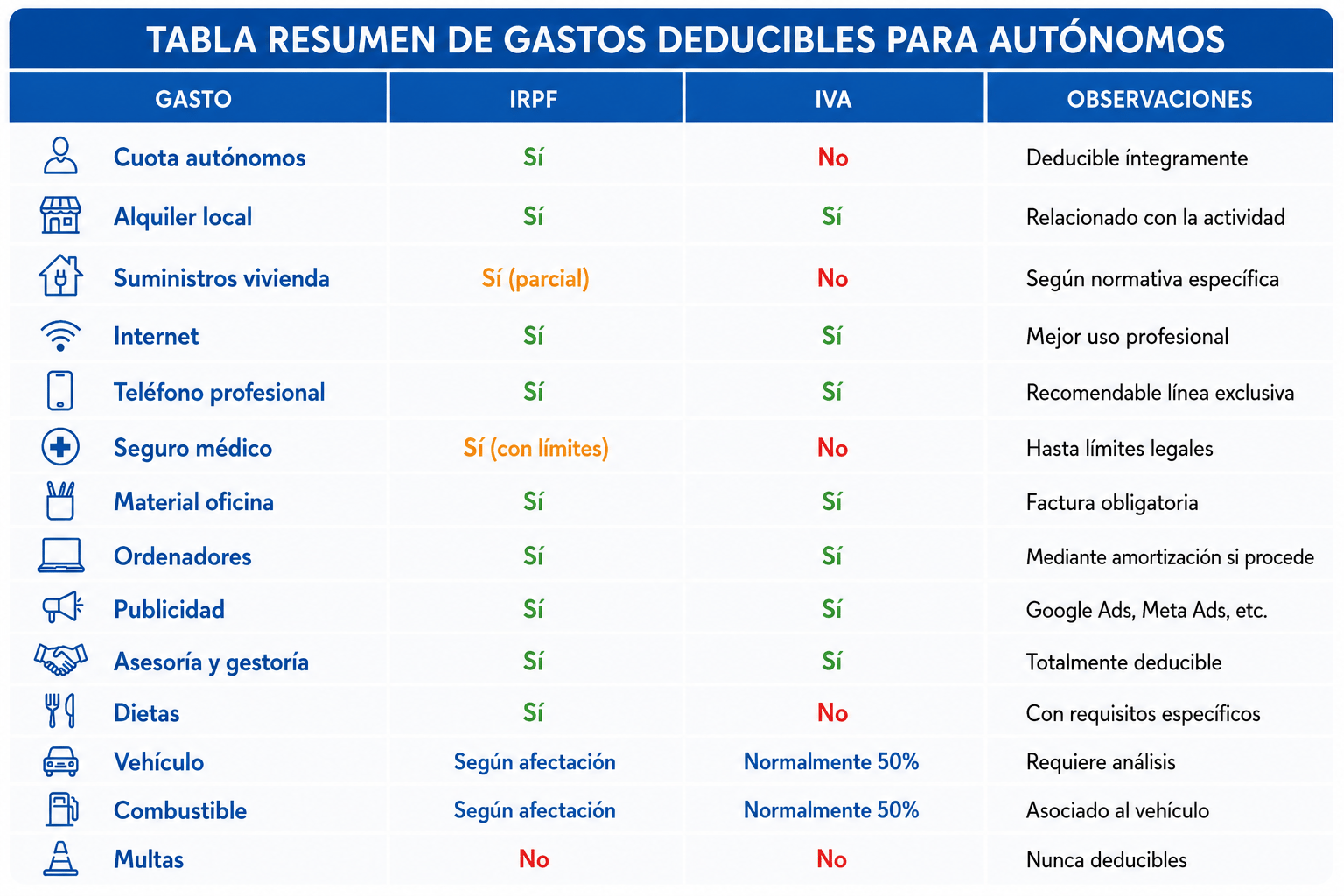

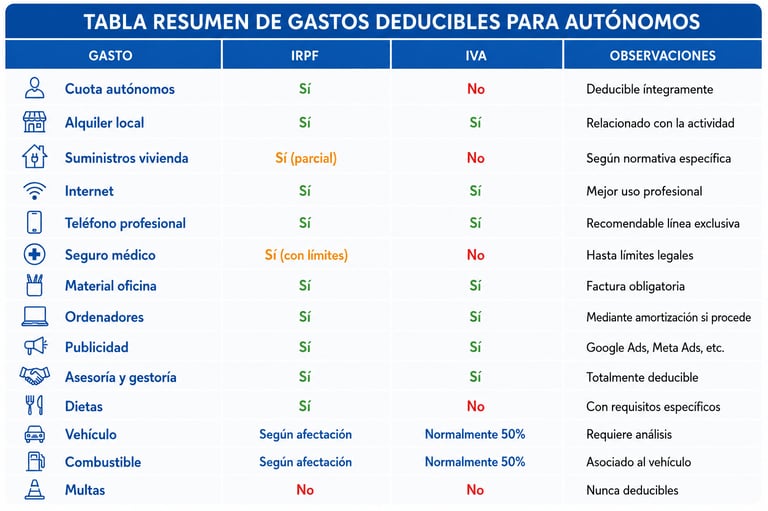

Principales gastos deducibles para autónomos

Consumos de explotación y compras

Son deducibles las compras necesarias para desarrollar la actividad económica.

Entre otros conceptos:

Mercaderías.

Materias primas.

Materiales consumibles.

Productos destinados a la venta.

Existencias necesarias para prestar servicios.

Ejemplo práctico

Un fontanero adquiere materiales por importe de 1.200 euros para realizar distintas instalaciones.

Dado que dichos materiales se utilizan directamente en su actividad profesional, el gasto resulta deducible.

Cuota de autónomos y Seguridad Social

Las cuotas satisfechas al Régimen Especial de Trabajadores Autónomos (RETA) constituyen un gasto deducible en el IRPF.

También pueden resultar deducibles determinadas aportaciones realizadas a mutualidades de previsión social alternativas cuando proceda.

Ejemplo práctico

Un autónomo abona una cuota mensual de 350 euros.

Durante el ejercicio habrá satisfecho:

350 € × 12 meses = 4.200 €

Ese importe podrá computarse como gasto deducible en su actividad económica.

Alquileres y arrendamientos

Los importes satisfechos por el alquiler de bienes afectos a la actividad también son deducibles.

Por ejemplo:

Oficinas.

Locales comerciales.

Naves industriales.

Equipos informáticos.

Maquinaria.

Renting profesional.

Ejemplo práctico

Una fisioterapeuta alquila un local por 900 euros mensuales.

Las rentas satisfechas constituyen un gasto deducible siempre que el inmueble se utilice para el ejercicio de la actividad.

Suministros cuando trabajas desde casa

Cada vez son más los autónomos que desarrollan parte o la totalidad de su actividad desde la vivienda habitual.

En estos casos pueden deducirse parcialmente determinados suministros:

Electricidad.

Agua.

Gas.

Internet.

Telefonía.

La normativa establece que, con carácter general, se aplicará el 30% sobre la proporción existente entre los metros cuadrados afectos a la actividad y la superficie total de la vivienda.

Ejemplo práctico

Supongamos:

Vivienda de 100 m².

Despacho de 20 m² destinado exclusivamente a la actividad.

Factura mensual de electricidad de 100 euros.

Cálculo:

100 € × 20% × 30% = 6 €

Importe deducible: 6 euros.

Aunque pueda parecer una cantidad reducida, el efecto acumulado durante todo el ejercicio puede ser relevante.

Recomendación profesional

Es importante comunicar correctamente a Hacienda la afectación parcial de la vivienda mediante la correspondiente declaración censal.

Teléfono e Internet

Los gastos de telefonía e Internet son deducibles cuando estén vinculados a la actividad económica.

La justificación resulta mucho más sencilla cuando existe una línea profesional diferenciada de la personal.

Ejemplo práctico

Una diseñadora gráfica dispone de una línea móvil exclusiva para atender clientes.

Factura mensual:

50 euros.

Al destinarse íntegramente a la actividad, el gasto resulta deducible.

Consejo práctico

Siempre que sea posible, conviene separar los servicios personales y profesionales para evitar problemas de acreditación ante Hacienda.

Material de oficina

Los gastos habituales de oficina son deducibles cuando resultan necesarios para el desarrollo de la actividad.

Por ejemplo:

Papel.

Carpetas.

Archivadores.

Material de escritura.

Consumibles informáticos.

Ejemplo práctico

Un profesional adquiere material de oficina por importe de 180 euros para su despacho.

Al estar directamente relacionado con la actividad, el gasto puede deducirse fiscalmente.

Ordenadores y equipos informáticos

Los ordenadores y demás equipos tecnológicos necesarios para la actividad constituyen gastos deducibles.

No obstante, cuando se trata de bienes con una vida útil superior al año, normalmente se deducen mediante amortización.

Entre ellos:

Ordenadores.

Monitores.

Impresoras.

Tablets profesionales.

Equipamiento informático.

Ejemplo práctico

Una arquitecta adquiere un ordenador portátil por importe de 1.500 euros.

Al tratarse de un bien de inversión, la deducción se realizará conforme a las reglas de amortización fiscal aplicables.

Formación y cursos relacionados con la actividad

La formación necesaria para mejorar los conocimientos vinculados al ejercicio profesional constituye un gasto deducible.

Por ejemplo:

Cursos especializados.

Congresos.

Seminarios.

Formación técnica.

Másteres relacionados con la actividad.

Ejemplo práctico

Un desarrollador web realiza un curso avanzado de programación por importe de 600 euros.

Al estar directamente relacionado con su actividad profesional, el gasto puede deducirse fiscalmente.

Primas de seguro de enfermedad

Los autónomos pueden deducir las primas satisfechas por seguros de enfermedad contratados para:

El propio autónomo.

Su cónyuge.

Sus hijos menores de 25 años que convivan con él.

La normativa establece un límite general de:

500 euros anuales por persona asegurada.

1.500 euros anuales por persona con discapacidad.

Es importante tener en cuenta que el exceso sobre estos límites no podrá deducirse en el IRPF.

Ejemplo práctico

Un autónomo tiene contratado un seguro médico familiar que cubre:

Él mismo.

Su cónyuge.

Un hijo de 12 años.

El coste anual del seguro asciende a 2.100 euros.

El límite deducible será:

500 € × 3 personas = 1.500 €

Por tanto, podrá deducir 1.500 euros y los 600 euros restantes no tendrán la consideración de gasto fiscalmente deducible.

Estas deducciones tienen un impacto directo en la declaración de la renta, por lo que conviene revisar correctamente todos los gastos antes de presentar el IRPF.

Publicidad y marketing

Los gastos destinados a promocionar la actividad profesional o empresarial son deducibles cuando tienen una finalidad claramente relacionada con la captación o mantenimiento de clientes.

Entre los más habituales encontramos:

Campañas en Google Ads.

Publicidad en Facebook e Instagram.

Posicionamiento SEO.

Diseño web.

Diseño gráfico.

Tarjetas de visita.

Folletos comerciales.

Anuncios en medios de comunicación.

Ejemplo práctico

Un electricista invierte 300 euros en una campaña publicitaria en Facebook para captar clientes en su provincia.

Al tratarse de un gasto destinado a promocionar la actividad y obtener nuevos ingresos, el importe será deducible.

Consejo profesional

Conserva siempre las facturas emitidas por plataformas publicitarias y agencias de marketing.

En una comprobación tributaria, Hacienda puede solicitar la documentación que acredite la realidad del gasto.

Servicios profesionales externos

Los honorarios satisfechos a profesionales independientes constituyen gastos deducibles cuando están relacionados con la actividad.

Algunos ejemplos habituales son:

Asesorías fiscales.

Gestorías.

Abogados.

Notarios.

Consultores.

Informáticos.

Auditores.

Ejemplo práctico

Un autónomo contrata una asesoría fiscal para gestionar sus impuestos trimestrales.

La cuota mensual asciende a 75 euros.

El gasto anual será:

75 € × 12 meses = 900 €

Dicho importe tendrá la consideración de gasto deducible.

¿Es deducible contratar una asesoría?

Sí.

Los servicios de asesoramiento fiscal, contable, laboral o jurídico forman parte de los gastos necesarios para el correcto desarrollo de la actividad económica.

Además de permitir la deducción fiscal, ayudan a reducir errores y minimizar riesgos frente a la Agencia Tributaria.

Contar con una asesoría online para autónomos permite mantener la documentación organizada, cumplir los plazos fiscales y resolver dudas antes de que se conviertan en problemas.

Gastos de manutención y dietas

Los autónomos pueden deducir determinados gastos de manutención cuando cumplen los requisitos establecidos legalmente.

Para que el gasto sea deducible deben cumplirse las siguientes condiciones:

Estar vinculado al desarrollo de la actividad.

Realizarse en establecimientos de hostelería o restauración.

Pagarse mediante medios electrónicos.

Respetar los límites reglamentarios aplicables.

Ejemplo práctico

Una consultora mantiene una reunión profesional con un colaborador en un restaurante.

El importe asciende a 40 euros y se abona mediante tarjeta bancaria.

Si dispone de factura y puede acreditar la relación con la actividad, el gasto podrá deducirse.

Recomendación importante

Las comidas son uno de los conceptos que más comprobaciones generan.

Por ello es recomendable conservar:

Factura completa.

Justificante de pago.

Evidencias de la reunión o desplazamiento profesional.

Gastos deducibles según tu actividad

Aunque existen gastos comunes para la mayoría de autónomos, cada actividad presenta determinadas particularidades.

Diseñador gráfico o programador

Gastos habituales:

Ordenadores.

Software.

Formación especializada.

Internet.

Publicidad online.

Comerciante

Gastos habituales:

Mercaderías.

Transporte.

Alquiler de local.

Terminales de pago.

Publicidad.

Profesional sanitario

Gastos habituales:

Alquiler de consulta.

Equipamiento profesional.

Material sanitario.

Seguros profesionales.

Formación continua.

Transportista

Gastos habituales:

Combustible.

Reparaciones.

Peajes.

Seguros.

Vehículos profesionales.

Autónomo que trabaja desde casa

Gastos habituales:

Suministros.

Internet.

Telefonía.

Equipamiento informático.

Material de oficina.

¿Tienes dudas sobre un gasto concreto?

Vehículos, suministros de vivienda, dietas o teléfonos móviles son algunos de los conceptos que más consultas generan entre los autónomos.

Una revisión previa puede evitar errores y regularizaciones futuras.

Gastos deducibles en IVA para autónomos

El tratamiento de los gastos en el IVA no siempre coincide con el del IRPF.

Mientras que en el IRPF basta con acreditar que el gasto está relacionado con la actividad económica, en el IVA la normativa exige, con carácter general, una afectación directa a la actividad empresarial o profesional.

Por ello, existen gastos que pueden resultar deducibles en el IRPF pero presentar limitaciones en el IVA.

Bienes de inversión

Los bienes de inversión son aquellos elementos que se utilizan durante varios ejercicios en el desarrollo de la actividad.

Entre ellos:

Ordenadores.

Equipos informáticos.

Maquinaria.

Herramientas profesionales.

Equipamiento técnico.

Ejemplo práctico

Un autónomo adquiere una máquina profesional por:

Base imponible: 10.000 €

IVA soportado: 2.100 €

Si la maquinaria está destinada a la actividad económica, podrá deducirse el IVA soportado conforme a las reglas generales del impuesto.

Vehículos

La deducción del IVA de los vehículos es una de las cuestiones que más conflictos genera con la Agencia Tributaria.

La Ley del IVA establece una presunción general de afectación del 50% para los turismos.

Esto significa que, salvo prueba en contrario, Hacienda admite la deducción del 50% del IVA soportado.

Ejemplo práctico

Compra de vehículo:

Precio: 20.000 €

IVA: 4.200 €

IVA deducible:

4.200 € × 50% = 2.100 €

Combustible, reparaciones y mantenimiento

La misma presunción aplicable al vehículo suele extenderse a determinados gastos relacionados.

Por ejemplo:

Combustible.

Reparaciones.

Mantenimiento.

Neumáticos.

Aparcamientos.

Ejemplo práctico

Factura de combustible:

Base imponible: 100 €

IVA: 21 €

Si el vehículo tiene una afectación presunta del 50%, el IVA deducible será:

21 € × 50% = 10,50 €

¿Cuándo puede deducirse el 100% del IVA del vehículo?

Existen actividades en las que la normativa presume una afectación total.

Entre otras:

Transporte de mercancías.

Transporte de viajeros.

Autoescuelas.

Vigilancia.

Agentes comerciales.

Ejemplo práctico

Un representante comercial utiliza el vehículo exclusivamente para visitar clientes.

Si puede acreditar adecuadamente dicha utilización, podrá aplicar una deducción superior a la general del 50%.

Vehículos eléctricos

Los vehículos eléctricos pueden beneficiarse de determinados incentivos fiscales previstos en la normativa vigente.

No obstante, las condiciones y requisitos pueden variar según el ejercicio fiscal y el tipo de ayuda aplicable.

Por ello, antes de aplicar cualquier deducción conviene revisar la regulación vigente en el momento de la adquisición.

Gastos que Hacienda suele revisar con más frecuencia

Existen determinados gastos que generan un mayor nivel de comprobación por parte de la Agencia Tributaria.

No significa que no sean deducibles.

Significa que requieren una justificación especialmente sólida.

Vehículos

La utilización mixta (personal y profesional) suele generar controversias.

Cuanto mayor sea la documentación que acredite el uso profesional, más sencilla resultará la defensa de la deducción.

Combustible

La deducibilidad del combustible está directamente vinculada a la afectación del vehículo.

Por ello es recomendable conservar:

Facturas completas.

Justificantes de pago.

Documentación que acredite desplazamientos profesionales.

Comidas y dietas

Las comidas son uno de los conceptos más revisados por Hacienda.

Es importante poder acreditar:

Motivo profesional.

Factura.

Pago electrónico.

Relación con la actividad.

Vivienda habitual

Cuando se trabaja desde casa conviene conservar:

Planos o referencia de los metros afectos.

Facturas de suministros.

Declaración censal presentada ante Hacienda.

Teléfono móvil

La existencia de una línea exclusivamente profesional facilita enormemente la justificación del gasto.

Gastos no deducibles para autónomos

Existen determinados conceptos que no pueden considerarse gastos fiscalmente deducibles.

Entre ellos:

Multas y sanciones.

Recargos tributarios.

Recargos de apremio.

Donativos y liberalidades.

Pérdidas derivadas del juego.

Gastos personales ajenos a la actividad.

Cuotas de IVA sin factura justificativa.

Atención

Intentar deducir gastos claramente personales puede generar regularizaciones, sanciones e intereses de demora.

Por ello conviene actuar siempre con criterios razonables y conservadores.

Preguntas frecuentes sobre gastos deducibles para autónomos

¿Puedo deducirme el teléfono móvil como autónomo?

Sí, cuando esté relacionado con la actividad profesional. La situación más segura es disponer de una línea exclusiva para uso profesional.

¿Puedo deducirme Internet si trabajo desde casa?

Sí. Si has afectado parte de la vivienda a la actividad, podrás aplicar las reglas específicas previstas para suministros.

¿Puedo deducirme un seguro médico?

Sí. Las primas satisfechas por el autónomo, su cónyuge e hijos menores de 25 años convivientes pueden ser deducibles dentro de los límites legales.

¿Puedo deducirme las comidas de trabajo?

Sí, siempre que se cumplan los requisitos exigidos por la normativa y exista una vinculación con la actividad.

¿Puedo deducirme un ordenador?

Sí. Los equipos informáticos necesarios para desarrollar la actividad constituyen gastos deducibles.

¿Puedo deducirme el coche?

Depende del grado de afectación a la actividad y del impuesto analizado (IRPF o IVA).

¿Puedo deducirme la gasolina?

La deducción suele depender de la afectación del vehículo al que está asociada.

¿Puedo deducirme la gestoría o asesoría?

Sí. Los honorarios satisfechos a una asesoría fiscal, laboral o contable constituyen gastos necesarios para la actividad.

¿Qué ocurre si no tengo factura?

La falta de factura puede impedir la deducción del gasto y del IVA soportado.

Por ello es fundamental solicitar siempre factura completa.

¿Puedo deducirme los gastos de una habitación utilizada como despacho?

Sí, siempre que exista una afectación parcial de la vivienda correctamente comunicada a la Agencia Tributaria.

Conclusión

Conocer correctamente los gastos deducibles es una de las claves para gestionar adecuadamente cualquier actividad económica.

No se trata de deducir más gastos, sino de deducir correctamente aquellos que realmente cumplen los requisitos exigidos por la normativa.

Una buena planificación y gestión fiscal permite:

Reducir errores.

Evitar sanciones.

Mejorar el control económico del negocio.

Cumplir adecuadamente con las obligaciones tributarias.

Facilita la preparación de la declaración de la Renta

Además, conceptos como vehículos, suministros, dietas o gastos relacionados con la vivienda habitual requieren un análisis individualizado para evitar riesgos innecesarios.

¿Tienes dudas sobre qué gastos puedes deducirte como autónomo?

Cada actividad tiene sus particularidades y no todos los gastos se analizan igual.

En Syncro Asesores ayudamos a autónomos de toda España a revisar su fiscalidad, gestionar sus impuestos y aplicar correctamente las deducciones permitidas por la normativa vigente.

Si quieres asegurarte de que estás aprovechando correctamente los gastos deducibles de tu actividad, podemos revisar tu caso y orientarte según tus circunstancias concretas.

👉 Consulta nuestro servicio de asesoría online para autónomos y descubre cómo podemos ayudarte a gestionar tu negocio con mayor tranquilidad y seguridad fiscal.